稳健发展 转型加快——2014年中国ATM市场述评

日期:

2015-03-17

浏览次数:

1000

来源:金融时报

2014年是我国银行业的创新变革和转型升级年,行业整体经营态势平稳向好,ATM设备市场继续保持繁荣发展。同时,互联网金融异军突起,民营银行破冰,金融监管改革提速,国产化和智能化趋势愈加明显,行业的结构也得到进一步的调整和优化。

中国ATM市场稳中有进 人均保有量显著提升

根据央行2015年2月发布的《2014年第四季度支付体系运行总体情况》显示,截至2014年末,全国联网ATM设备数量为61.49万台,较上年末的52万台增加了9.49万台,同比增长18.25%,相较2013年25.12%的增长率有小幅下降。以2013年末最新的13.61亿总人口计算,2014年我国每百万人均ATM保有量约为452台,较2013年的约384台有显著增长,银行卡支付受理环境得到进一步改善。 纵观2002到2014年央行统计报告,中国市场ATM设备保有量一直处于稳定上升区间。在经历过2008年左右的爆发性增长后,目前中国ATM市场已经进入旧机换新的稳定增长期,总体变动曲线与中国的宏观经济走势和银行业发展趋势基本一致。

根据英国零售银行研究和咨询公司RBR发布的《2019全球ATM市场及预测报告》显示,预计2019年全球ATM保有量将达到400万台,亚太区将是最大的、增长最快的区域。中国作为全球新安装量最大的国家,预计在接下来的几年仍将主导全球ATM市场的持续扩张。

五大行采购占比不足五成 农村市场保持快速增长

2014年,根据全国各大银行采购数据统计,各大国有银行、股份制银行、城商行、农商农信等金融机构购买ATM设备共约9.72万台,较2013年的约8.56万台增加了约13.45%,采购数量有了一定回升,但仍没有达到2012年约10.07万台的水平。

在各大银行的采购数据中,五大行、农信农商及邮储是采购主力。五大行采购量合计占比46.85%,但较2012年的64%和2013年的58.1%有明显下降,并且首次降到了50%以下。随着连续多年的大量采购,五大行的发展相对稳健,预计未来五年内五大行的ATM采购量再难有突破性增长,且采购占比将持续下滑。

与此相对,农信农商系统、邮储等泛农金融机构在自助渠道建设上则继续保持了高速增长的态势。各大农信及农商银行以约22680台的采购量,占据2014年中国ATM市场约23.35%的采购份额。邮储银行约10.09%的采购占比,比去年约4.64%翻了一倍以上。随着国家政策的推动和普惠金融的发展,未来几年农村市场在自助设备的投入将会不断加大,设备占比同时也会不断增大。

2014年,主要得益于部分银行针对社区银行及智慧银行的战略布局,部分股份制银行的ATM设备采购量出现了突破性增长,如中信银行2014年设备增长率超过700%,民生银行超过90%。

在ATM设备类别方面,存取款一体机继续占据市场主流地位,占比突破七成,达到72.17%。单取款机2014年度销售总量已跌至2.7万台。可以预见,存取款一体机取代单取款机成为银行采购设备的主流机型的趋势已不可逆。

国产品牌市场份额首过半 日系品牌依然强劲

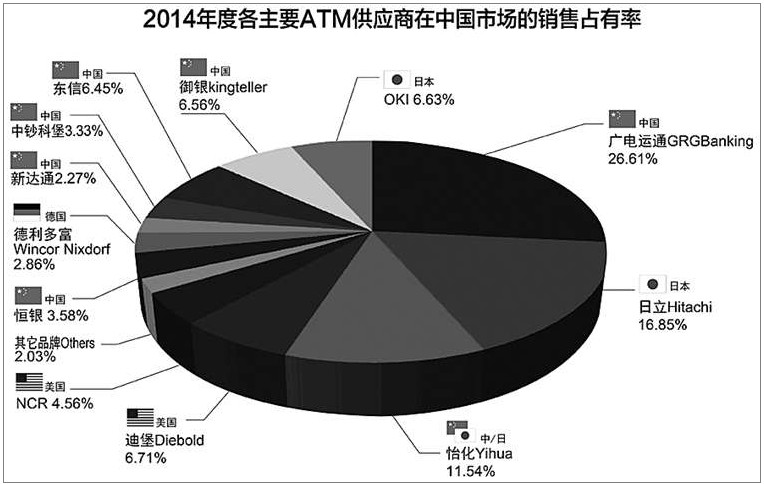

2014年国内ATM市场竞争格局有所变化,市场上主要ATM设备供应商有广电运通、日立、怡化、迪堡、OKI、御银、东方通信、NCR、恒银、中钞科堡等。根据2014年度各厂商的市场销售量排名,前五位依次是:广电运通、日立、怡化、迪堡、OKI,国产厂商市场销量排名前五位依次是:广电运通、御银、东方通信、恒银、中钞科堡。

其中,广电运通年度销售量25850台,占比约26.61%,同比增长29.67%,连续第七年位居中国ATM市场销量第一位;排名第二的日立2014年共销售设备16370台,占比约16.85%;怡化销售设备11220台,占比约11.54%;迪堡与OKI分别销售设备6520台(占比约6.71%)和6440台(占比约6.63%),以微弱的差距位列年度销量第四、五位。

总体来看,2014年前五大品牌销售占市场总量68.34%,其中,广电运通、日立、怡化三大品牌自2012年以来稳居年销量前三位,2014年三家市场销量占比约55%,表明行业竞争仍显集中。其次,随着国内金融机构对存取款一体机需求的不断增大,一体机销量对厂商市场份额的贡献更为明显,掌握存取款一体机核心技术的厂商(如广电运通、日立)持续占据领先优势。另外,在中、日及欧美三大阵营中,日系品牌依旧保持强势,排名前五的厂商中有三家为日系品牌(或中日合资品牌),领先国产及欧美阵营。欧美品牌市场占比近四年连续缩水,2010年三家欧美厂商(NCR、迪堡及德利多富)占比约32.70%,到2014年已经下滑到约14.14%。其中NCR在2013年以约9.19%的市场份额排名销量榜第四位,在2014年排名已退至第八位,销量占比约4.56%。在三大阵营的竞争格局中,最重要的一点是,国产品牌在2014年发展迅速,占比首次过半(约50.47%),包括广电运通、恒银、神州数码、新达通等在内的国产厂商,相比2013年都有较为明显的增幅。预计在国家逐渐重视金融信息安全,相关政策陆续出台的环境下,国产化替代进一步扩大。

国产化进程明显提速 智慧银行井喷式发展

2014年,我国ATM市场总体运行相对稳定,并在国产化进程、智慧银行推广及普惠金融发展方面出现了一些新的特征。

在金融信息系统日益发展,信息集中化及规模化扩大的趋势下,金融业对信息化处理的依赖性不断增加,金融信息化系统安全的重要性更加凸显。2014年9月,银监会发布加强银行业网络安全和信息化建设的39号文件,明确要求到2019年银行业金融机构对安全可控信息技术的应用不低于75%的总体占比。2014年,银监会还发布了银行业应用安全可控信息技术推进指南的317号文。信息安全成为金融行业市场发展的硬指标。据调研了解,目前市场上除了国内厂商广电运通以外,其余的国产厂商使用的机芯大多是进口机芯。特别是CRS(存取款一体机),日系机芯仍占绝对主导地位。为推进安全可控信息技术应用,神州数码等国产厂商在2015年的“核心技术”合作方面已开始布局。预计未来几年,依托CRS进口机芯关税调整的优势,核心技术完全自主的国产厂商将迎来新的发展机遇。

另一方面,2014年智慧银行出现井喷式的发展,各大银行纷纷推出符合自身特色的智慧银行。其中,国有大型银行在2014年先后完成了智慧银行的布局,主要以旗舰店的模式为主,提升客户体验,彰显大行地位;股份制商业银行,在智慧银行的建设上主要通过智能化设备的应用,提供个性化和多元化金融社区服务;对于区域性银行、城商行及农商行,则更多通过智慧银行的设立增加客户忠诚度。

智慧银行最具代表性的智能设备是VTM(远程智能视频银行),2014年已经进入爆发式增长期。与ATM行业国产厂商后来居上的发展趋势不同,在中外厂商处于同一起跑线的VTM领域,国产厂商从开始就占据绝对领先地位。2014年,全球VTM依然处于试用热潮阶段,但中国部分银行已率先向批量应用阶段进发,国内某厂商已经同时实现了在国内及国际市场(包括土耳其、德国等国家)的批量应用。预计2015年我国VTM市场将进一步高速发展,继续推动银行的智慧转型和升级。

金融服务外包向高端专业转型 武装押运布局成产业链关键

随着信息技术的深入发展,云计算、大数据、移动互联网的发展与应用,大大拓展金融服务的广度和深度,也改变了金融服务外包业务的结构。2014年,我国金融服务外包已经覆盖到金融业的各个领域,业务种类从低端业务向更复杂、核心、高端的业务发展,形成了较完整的金融外包服务产业链。

就目前来看,自助渠道的运营主要包括运维管理(维保等)、营运管理(网点建设与管理、设备租赁等)、现金管理(清机加钞、现金清分、金库管理、现金预测等)、安全管理(视频监控、密码锁)等几大部分。随着银行向高附加值业务转型,越来越多的银行呼唤更安全、一体化的自助渠道全外包服务。目前,国内服务商针对这方面的探索早已展开,专业金融外包服务商在广州等城市已经有了较高的成熟度。

另一方面,我国的金融押运企业普遍存在运作机制不健全、管理上沿袭行政手段、内部竞争激励机制不完善等问题,早已不适应现代金融服务外包的发展需要。2014年,金融押运企业的市场化改制已经开局,部分金融业务外包服务商(如广电银通等),目前正率先加快在全国武装押运高端服务业的布局,进一步推动金融外包服务业务拓展和平台化建设。

2015年,全球经济不确定性和复杂性日益上升,中国经济结构和发展方式也将发生深刻变化。随着我国经济由高速增长转变为中高速增长的新常态,增长速度回稳将成为银行业的长期趋势。顺应银行业变革,转变发展方式是一种明智的战略选择,我国ATM行业也将继续释放自主创新的智慧潜力,进一步推动我国银行业的转型升级。